Pastaruoju metu daug kalbama, kad asmeninė finansinė informacija bus atvira ir prieinama skaitmeniniais kanalais. Pasaulyje jau kelis metus kalbama apie atvirosios bankininkystės fenomeną, bet ar galutinis vartotojas žino ir supranta atvirąją bankininkystę taip, kaip finansų ekspertai. Manome, kad labai svarbu yra gerinti vartotojų finansinį raštingumą, todėl norime papasakoti paprastai ir aiškiai kas tai yra atviroji bankininkystė ir ką tai reiškia galutiniam vartotojui.

Kas tai yra – atviroji bankininkystė?

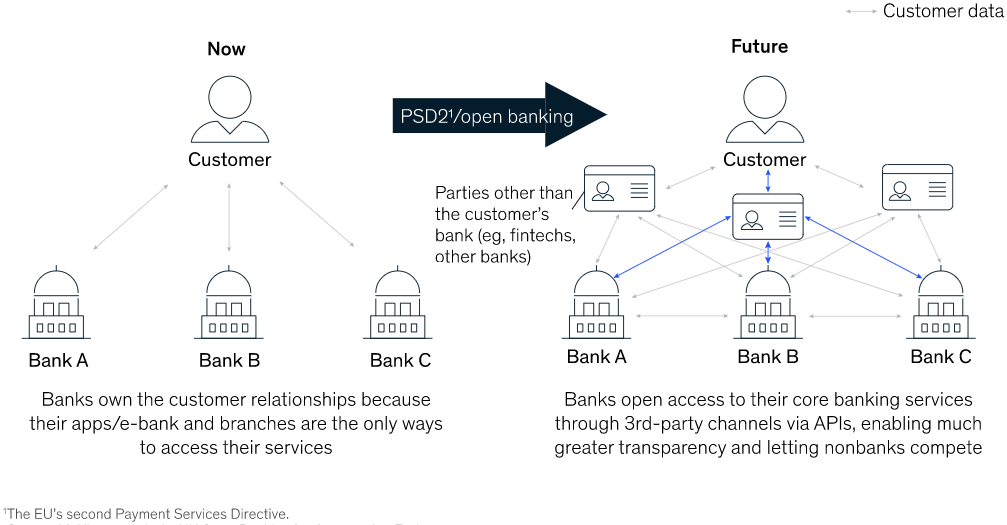

Lietuvos bankas atvirosios bankininkystės terminą apibrėžia – „Atviroji bankininkystė yra finansinės informacijos, reikalingos finansiniams produktams ir paslaugoms kurti, dalijimosi sistema, pagrįsta atvirojo ryšio sąsaja (angl. application programming interface, API). Priešingai nei įprastas centralizuotas finansinių duomenų valdymas, atviroji bankininkystė yra pagrįsta skirtingų finansų įstaigų technologiniu tinklu, leidžiančiu joms efektyviau keistis informacija.“

Paprastai tariant – atviroji bankininkystė tai nauja finansinė paslauga, kuri vartotojui suteikus prieigą, leidžia trečiosioms šalims prieiti prie vartotojo asmeninės finansinės informacijos.

Atvirosios bankininkystės projektas Europoje vykdomas remiantis PSD2 (ang. payment services directive) direktyva, pagal kurią bankai įgaliotoms trečiosioms šalims turi suteikti prieigą prie savo klientų duomenų ir jų sąskaitų. Direktyvos tikslas – sumažinti vartotojų išlaidas ir skatinti konkurenciją bei inovacijų vystymą bankininkystės srityje.

Šaltinis: McKinsey&Company

Kokius vartotojo duomenys matys finansinių paslaugų tiekėjai?

Vartotojo duomenys trečiosioms šalims bus perduodami naudojant atvirojo ryšio sąsają (API), paprastai kalbant duomenys bus perduodami iš vienos programinės įrangos į kitą. Vartotojui sutikus dalintis savo finansine informacija trečiosioms šalims bus prieinama:

Ar atviroji bankininkystė saugi?

Kiekvienam iš mūsų finansiniai duomenys, o ypatingai jų saugumas yra labai svarbi tema. Todėl kyla natūralus klausimas jeigu mano, kaip vartotojo duomenys bus atviri ir bet kuri finansines paslaugas teikianti bendrovė galės juos pasiimti ar aš, kaip vartotojas liksiu apsaugotas? Atsakymas – taip! Atviroji bankininkystė yra saugi. Atvirosios bankininkystės saugumą galima prilyginti jūsų asmeninės interneto banko paskyros saugumui. Vartotojas ir toliau valdys prieigą prie savo finansinių duomenų, dalindamasis duomenimis tik savo noru su tomis finansinėmis institucijomis, su kuriomis norės dalintis. Jeigu vartotojas nuspręs nebeteikti prieigos prie duomenų finansinei įstaigai, kuriai buvo suteikęs prieigą, bet kuriuo metu galės atšaukti savo duomenų dalinimąsi.

Kokią naudą atviroji bankininkystė atneš vartotojams?

Visos sąskaitos – vienu prisijungimu. Vartotojas galės matyti visas turimas savo sąskaitas bankuose ir finansinius įsipareigojimus vienoje vietoje (pavyzdžiui viename banke turima vartojimo paskola ir kitame banke būsto paskola).

Visa informacija prieinama skaitmeniniu būdu. Vartotojui norint pateikti asmeninę finansinę informaciją kitai finansinei institucijai nebereikės eiti į banką, pakaks suteikti prieigą nuotoliniu būdu.

Asmeniniai pasiūlymai. Bankai ir skolinimosi platformos gavusios prieigą prie vartotojo finansinės informacijos įvertinę vartotojo finansinę istoriją, kredito reitingą ir riziką galės pateikti asmeninius pasiūlymus skirtus būtent tam vartotojui.

Paprastesnis ir greitesnis prieinamumas prie banko paslaugų. Dokumentų, reikiamų pateikti bankui kiekis sumažės iki minimumo, duomenys bus prieinami tiesiogiai iš jų šaltinių. Atitinkamai ženkliai sutrumpės paslaugų suteikimo terminai.

Ar šiuo metu veikia atviroji bankininkystė Lietuvoje?

Atviros bankininkystės diegimo ir įgyvendinimo projektą sudaro eilė etapų. Šiuo metu Lietuvoje duomenų dalinimasis yra privalomas visiems bankams veikiantiems Lietuvoje. Didžioji dalis Lietuvos internetų vartotojų jau naudojasi šiuo įrankiu. Kartu su atvira bankininkyste kuriasi naujos paslaugos, kurios keičia nusistovėjusias taisykles. Pavyzdžiui, viena tokių yra mokėjimo inicijavimo paslauga, kurią teikia dauguma mokėjimo įstaigų. Vartotojui prisijungus prie savitarnos portalo ar interneto parduotuvės prieš atliekant mokėjimą leidžiama pasirinkti atlikti mokėjimą iš savo banko. Vartotojui davus vienkartinį sutikimą mokėjimo iniciatoriui dalintis duomenimis sistema automatiškai vartotoją perkelia pabaigti mokėjimą į banko profilį. Ši naujovė keičia atsiskaitymo už prekes ar paslaugas įpročius, mažina anksčiau įprastus atsiskaitymo mokėjimo kortelėmis internete įpročius.

Hello

Hello Tere

Tere